Keskuspankin tase

Eurojärjestelmä on ainoa lähde euromääräiselle rahaperustalle eli käteiselle ja pankkien reserveille keskuspankissa (ns. keskuspankkiraha). Nämä säilyvät aina keskuspankin taseessa – yleisön hallussa oleva käteinen ja luottolaitosten keskuspankkitalletukset ovat keskuspankin keskeisimmät velkaerät, eli taseen vastattavaa-puoli muodostuu pitkälti näistä kahdesta erästä.

Keskuspankin varat koostuvat luottolaitoksille myönnetyistä rahapoliittisista luotoista ja rahapoliittisista arvopapereista sekä keskuspankin omasta sijoitusvarallisuudesta, johon kuuluu mm. valuuttavaranto. Keskuspankin taseella ja sen koostumuksella on keskeinen merkitys koko pankkijärjestelmän likviditeetin ja rahapolitiikan toteutuksen kannalta.

Pankkijärjestelmän likviditeetti määräytyy keskuspankkirahan kysynnän ja tarjonnan mukaan. Pankit tarvitsevat keskuspankkirahaa täyttääkseen likviditeettitarpeensa, jotka muodostuvat pääosin vähimmäisvarantovelvoitteista ja setelistöstä sekä varautumisesta äkillisiin maksutarpeisiin. Vähimmäisvarantovelvoitteen voi täyttää vain tallettamalla reservejä keskuspankkiin. Myös setelistön kasvu lisää keskuspankkirahan kysyntää, sillä pankkien on lunastettava käteinen keskuspankeilta.

Keskuspankkirahan tarjonta muodostuu ennen kaikkea rahapoliittisista luotto-operaatioista ja rahapoliittisista arvopaperiostoista. Lisäksi keskuspankkien oman sijoitusvarallisuuden kasvu lisää pankkijärjestelmän likviditeettiä.

Merkittävimpien erien lisäksi likviditeetin kysyntään ja tarjontaan vaikuttavat myös muutokset muissa autonomisissa erissä. Autonomisiksi eriksi kutsutaan pankkijärjestelmän likviditeettiin vaikuttavia keskuspankin taseen eriä, joihin ei voida suoraan vaikuttaa rahapolitiikan toteutuksella (esim. setelit, valtiontalletukset keskuspankeissa, keskuspankkien omat sijoitusportfoliot). ”Muihin autonomiseen eriin” luetaan mm. arvonmuutostilit ja muutokset keskuspankkien pääomissa ja varauksissa. Eurojärjestelmä ennustaa kaikkien tasekomponenttien kehitystä osana likviditeetinhallintaprosessia.

| Eurojärjestelmän yksinkertaistettu tase | |

| Vastaavaa (likviditeetin tarjonta) | Vastattavaa (likviditeetin kysyntä) |

| Markkinaoperaatiot | Luottolaitosten keskuspankkitalletukset |

| Maksuvalmiusluotto | Yötalletukset |

| Rahapoliittiset arvopaperit | Käteinen |

| Sijoitusvarallisuus | Muut autonomiset erät (netto) |

Pankkijärjestelmän likviditeetin hallinta

Eurojärjestelmän rahapolitiikkaa on ns. normaaleissa oloissa (ennen finanssikriisiä) toteutettu pitämällä pankkijärjestelmä likviditeettialijäämäisenä. Tällöin markkinaoperaatiot mitoitetaan siten, että pankit kykenevät juuri ja juuri täyttämään vähimmäisvarantovelvoitteensa. Likviditeetin määrän säätelyssä tärkein väline on viikoittainen perusrahoitusoperaatio, jossa pankkien minimitarjouskorko on eurojärjestelmän ohjauskorko.

Eurojärjestelmä päättää jaettavan likviditeetin määrän omien ennusteidensa mukaisesti siten, että rahapolitiikan toteutus johtaa haluttuun markkinakorkojen tasoon. Järjestelmätasolla pankit haluavat lainata vähintään määrän, joka riittää varantovelvoitteiden kattamiseen – muutoin jotkin niistä joutuvat hakemaan kalliimpaa maksuvalmiusluottoa. Toisaalta luottolaitokset eivät halua ylimääräistä keskuspankkirahaa, sillä velvoitteen ylittäville talletuksille maksetaan ohjauskorkoa alempaa talletusmahdollisuuden korkoa.

Vähimmäisvarantovelvoitteet täytetään pitoperiodeittain, jotka ovat 6–7 viikon pituisia. Jotta periodin viimeisinä päivinä ei esiintyisi rajua rahamarkkinakorkojen heilahtelua, järjestelmä perustuu varantojenpidon keskiarvoistukseen, eli pankit voivat halutessaan täyttää varantovelvoitteensa epätasaisesti pitoperiodin edetessä.

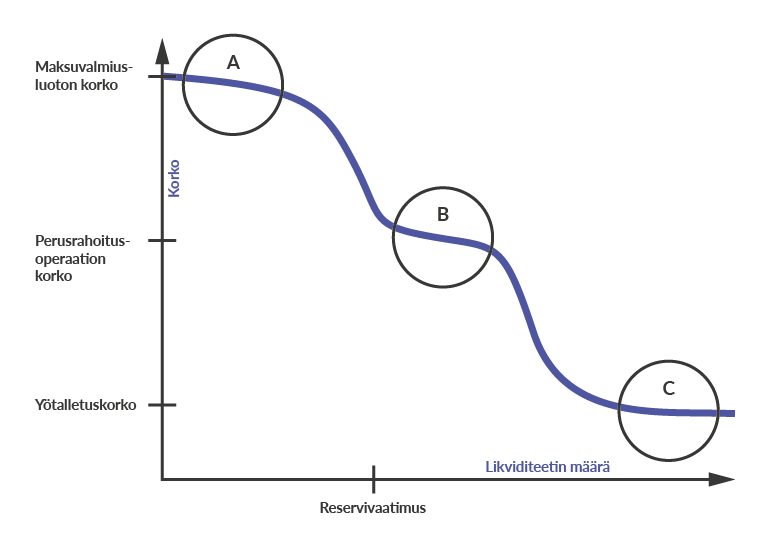

Pankit käyvät myös keskenään kauppaa keskuspankkirahalla. Varantojenpidon keskiarvoistukseen perustuvassa korkojenohjausjärjestelmässä voidaan nähdä kolme likviditeettimäärää, joiden vallitessa lyhimpien korkojen kehitys on vakaata, sekä kaksi tasoa, joilla korot reagoivat voimakkaammin likviditeettimäärän muutoksiin (ks. kuvio).

Jos on erittäin todennäköistä, että keskuspankkirahan määrä on niin pieni, että pankit joutuvat turvautumaan maksuvalmiusluottoihin, pankkienvälinen rahamarkkinakorko nousee hyvin lähelle maksuvalmiusluoton korkoa (kuviossa alue A). Vastaavasti kun likviditeettiylijäämä on erittäin suuri, pankit joutuvat tekemään yötalletuksia keskuspankkiin ja pankkienvälinen korko painuu lähelle yötalletuskorkoa (alue C). Kolmas tilanne, jossa koron jousto likviditeettimuutosten myötä on hyvin pieni, on kyseessä silloin, kun markkinakorot asettuvat lähelle perusrahoitusoperaatioiden minimitarjouskorkoa eli ohjauskorkoa (alue B).

Ennen finanssikriisiä eurojärjestelmä toteutti rahapolitiikkaa ohjaamalla lyhyet markkinakorot lähelle ohjauskorkoa mitoittamalla markkinaoperaatioilla tarjotun likviditeetin määrän tilanteeseen sopivaksi (alue B). Finanssikriisin myötä pankkijärjestelmän likviditeetin määrä on kasvanut suureksi huutokaupoissa käytetyn täyden jaon menettelyn, pitkien rahoitusoperaatioiden ja arvopaperiostojen vuoksi. Näin ollen lyhyet rahamarkkinakorot, kuten vakuudeton yön yli -korko €STR (korvasi eonian, julkaisu 2.10.2019 alkaen) ovat olleet lähellä yötalletuskorkoa (alue C).