Asuntolainoja nostettiin tammikuussa 2025 enemmän kuin vastaavaan aikaan kahtena edellisvuotena

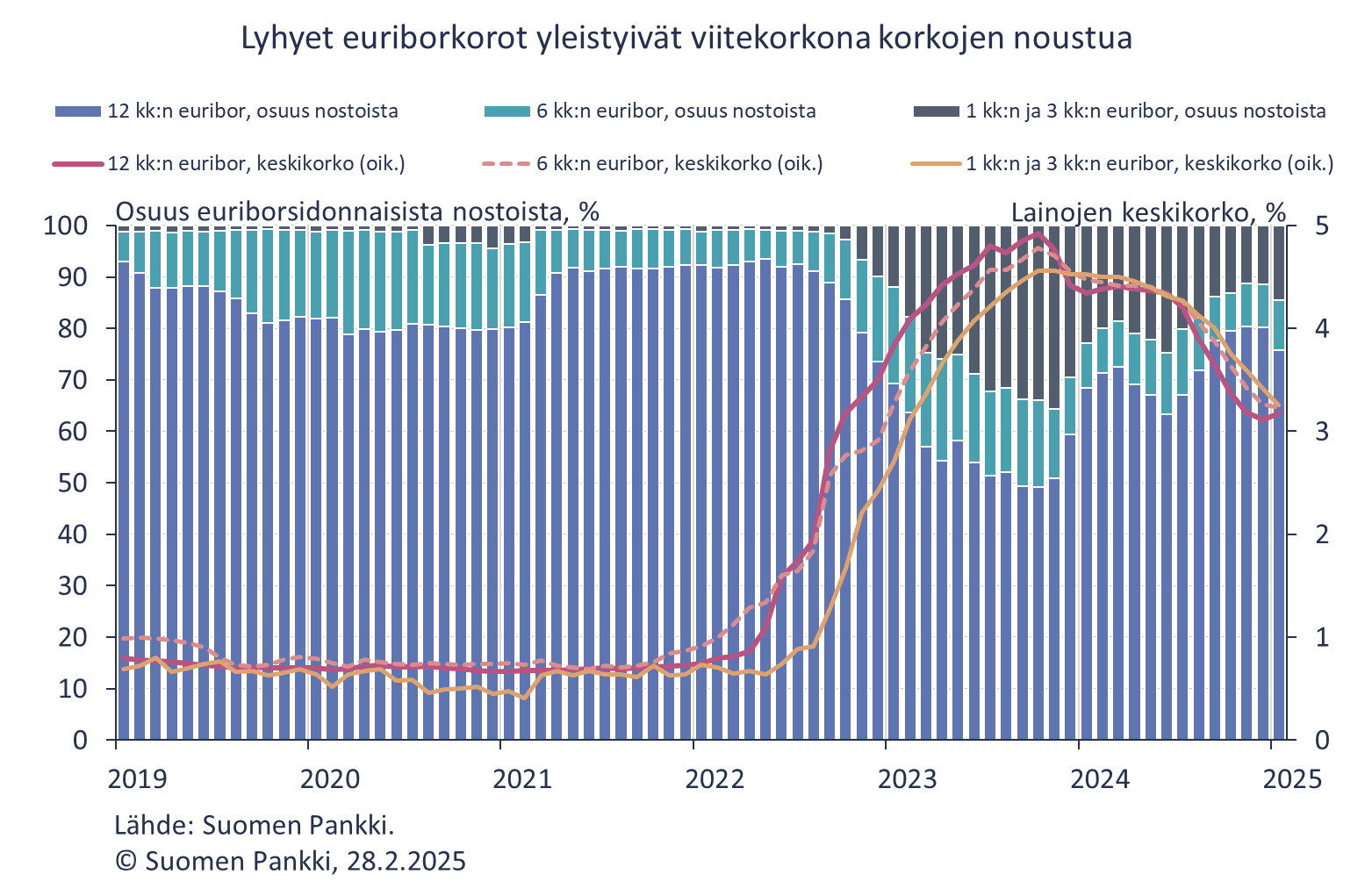

Uusia asuntolainoja nostettiin tammikuussa enemmän kuin kahtena viime vuotena vastaavaan aikaan mutta silti vähemmän kuin tammikuussa keskimäärin pidemmällä aikavälillä. Samalla uusien nostojen keskikorko laski huomattavasti vuoden takaisesta. Edellisinä vuosina lyhyet euriborkorot ja muut korot yleistyivät asuntolainojen viitekorkoina, kun korot nousivat, mutta ovat jälleen menettäneet suosiotaan korkojen laskettua.

Suomalaiset kotitaloudet nostivat uusia asuntolainoja[1] miljardin euron edestä tammikuussa 2025. Määrä on 24 % enemmän kuin tammikuussa 2024 ja 18 % enemmän kuin tammikuussa 2023 mutta silti noin 14 % vähemmän kuin tammikuussa keskimäärin vuosina 2011–2024. Uusien nostojen keskikorko nousi hieman joulukuusta, kun käytetyin viitekorko eli 12 kuukauden euribor nousi. Keskikorko oli tammikuussa 3,20 %, mikä on 1,16 prosenttiyksikköä vähemmän kuin vuosi sitten tammikuussa. Uusista nostoista 104 milj. euroa eli noin 10 % oli sijoitusasuntolainoja.

Euriborkorot ovat selvästi käytetyimpiä asuntolainojen viitekorkoja. Tammikuussa 2025 uusista asuntolainoista lähes 96 % sidottiin euriboreihin. Näistä 75,8 % sidottiin 12 kuukauden, 9,7 % 6 kuukauden ja 14,6 % 1 tai 3 kuukauden euriboriin. Eripituisten euriborkorkojen yleisyys vaihtelee korkotason muuttuessa niin, että kullakin hetkellä koroltaan pienimmän vaihtoehdon osuus nostoista kasvaa[2]. Vuotta lyhyempien euriborien suosio saavutti viime vuosien huippunsa lokakuussa 2023, kun yli puolet euriborsidonnaisista asuntolainoista sidottiin niihin.

Lyhyiden euriborien rinnalla myös muut viitekorot kasvattivat suosiotaan, kun yleinen korkotaso alkoi nousta vuonna 2022. Pankkien omien viitekorkojen, kuten primekorkojen[3], suosio saavutti huipun marraskuussa 2023, kun uusista asuntolainoista 7,1 % sidottiin pankkien omiin viitekorkoihin. Korkotason laskettua näihin viitekorkoihin sidottiin tammikuussa 2025 enää prosentin kolmasosa uusista asuntolainoista.

Kiinteiden korkojen kysyntä on tasaisempaa, ja niiden suosio saavutti huippunsa huhtikuussa 2024, kun 6,6 % uusista asuntolainoista oli kiinteäkorkoisia ja niistä maksettiin keskimäärin 0,6 prosenttiyksikköä pienempää korkoa kuin euriborsidonnaisista asuntolainoista. Tammikuussa 2025 uusista asuntolainoista 3,6 % oli kiinteäkorkoisia ja niiden keskikorko oli lähes sama kuin euriborsidonnaisilla asuntolainoilla. Tammikuussa 2025 kiinteiden korkojen kiinnitysaika oli yli 10 vuotta noin 34 prosentissa koko lainamäärästä ja lopuissa tätä lyhyempi. Koron kiinnitysaika tarkoittaa ajanjaksoa, jonka aikana korko ei voi muuttua.

Lainat

Asuntolainakanta oli tammikuun 2025 lopussa 105,6 mrd. euroa ja asuntolainakannan vuosikasvu –0,6 %. Sijoitusasuntolainoja oli 8,8 mrd. euroa asuntolainakannasta. Suomalaisten kotitalouksien lainoista oli tammikuun lopussa kulutusluottoja 17,7 mrd. euroa ja muita lainoja 17,6 mrd. euroa.

Suomalaiset yritykset nostivat uusia lainoja[4] tammikuussa 2,4 mrd. euron edestä, ja niistä asuntoyhteisölainoja oli 530 milj. euroa. Uusien nostettujen yrityslainojen keskikorko nousi joulukuusta hieman ja oli 4,27 %. Suomalaisille yrityksille myönnettyjen lainojen kanta oli tammikuun lopussa 106,4 mrd. euroa, mistä asuntoyhteisöille myönnettyjä lainoja oli 45,2 mrd. euroa.

Talletukset

Suomalaisten kotitalouksien yhteenlaskettu talletuskanta oli tammikuun 2025 lopussa 111,2 mrd. euroa ja talletusten keskikorko 1,16 %. Talletuskannasta oli yön yli ‑talletuksia 67,6 mrd. euroa ja määräaikaistalletuksia 15,0 mrd. euroa. Uusia määräaikaisia talletussopimuksia suomalaiset kotitaloudet solmivat tammikuussa 1,2 mrd. euron edestä. Uusien määräaikaistalletusten keskikorko oli tammikuussa 2,66 %.

Lainat ja talletukset Suomeen, ennakkotietoja* |

|||||

Marraskuu, milj. euroa |

Joulukuu, milj. euroa |

Tammikuu, milj. euroa |

Tammikuu, 12 kk:n muutos1, % |

Keskikorko, % |

|

| Lainat kotitalouksille, kanta | 141 218 | 140 962 | 140 906 | -0,4 | 4,06 |

| - niistä asuntolainat | 106 019 | 105 760 | 105 626 | -0,6 | 3,49 |

| - niistä sijoitusasuntolainat | 8 786 | 8 809 | 8 820 | 3,63 | |

| Lainat yrityksille2, kanta | 107 885 | 106 384 | 106 443 | -0,3 | 3,96 |

| Kotitalouksien talletukset, kanta | 110 974 | 110 152 | 111 175 | 2,7 | 1,16 |

| Kotitalouksien uudet nostetut asuntolainat | 1 313 | 1 140 | 1 002 | 3,20 | |

| - niistä sijoitusasuntolainat | 124 | 124 | 104 | 3,31 | |

* Sisältää lainat ja talletukset kaikissa valuutoissa Suomeen. Suomen Pankin tammikuun 2021 ja sitä aiemmissa sekä EKP:n tilastojulkaisussa lainat ja talletukset esitetään euromääräisinä euroalueelle ja kotitaloudet sisältävät myös kotitalouksia palvelevat voittoa tavoittelemattomat yhteisöt, minkä vuoksi taulukon luvut poikkeavat näistä julkaisuista.

1 Muutos on laskettu kantojen kuukausimuutoksista, jotka on puhdistettu arvostus- ja luokitusmuutoksista.

2 Yritykset sisältävät myös asuntoyhteisöt.

- Euroalueen yleisön euromääräiset lainat ja talletukset: kanta, 12 kk:n muutos ja keskikorko

- Suomen kotitalouksien lainat ja talletukset

- Uudet lainasopimukset ja uudet nostetut kotitalouslainat

- Euroalueen rahamääriin ja niiden keskeisiin vastaeriin sisältyvät Suomen rahalaitosten erät

- Rahalaitosten laskennalliset korkomarginaalit

Seuraava raha- ja pankkitilastotiedote julkaistaan 28.3.2025 klo 10.

Tiedotteen pohjana olevat tilastoluvut ja ‑grafiikka ovat luettavissa myös Suomen Pankin verkkosivuilla osoitteessa https://www.suomenpankki.fi/fi/tilastot/.

[1] Omistus- ja sijoitusasuntolainoja.

[2] Eri euriborkorkojen ja muiden korkojen yleisyyteen asuntolainan viitekorkona saattaa vaikuttaa lisäksi se, miten pankit tarjoavat eri viitekorkoja.

[3] Osa pankeista on lopettanut omien viitekorkojen tarjonnan niiden vähäisen kysynnän vuoksi.

[4] Pl. tili- ja korttiluotot.