Tillväxttakten för utestående bostadslån är exceptionellt långsam

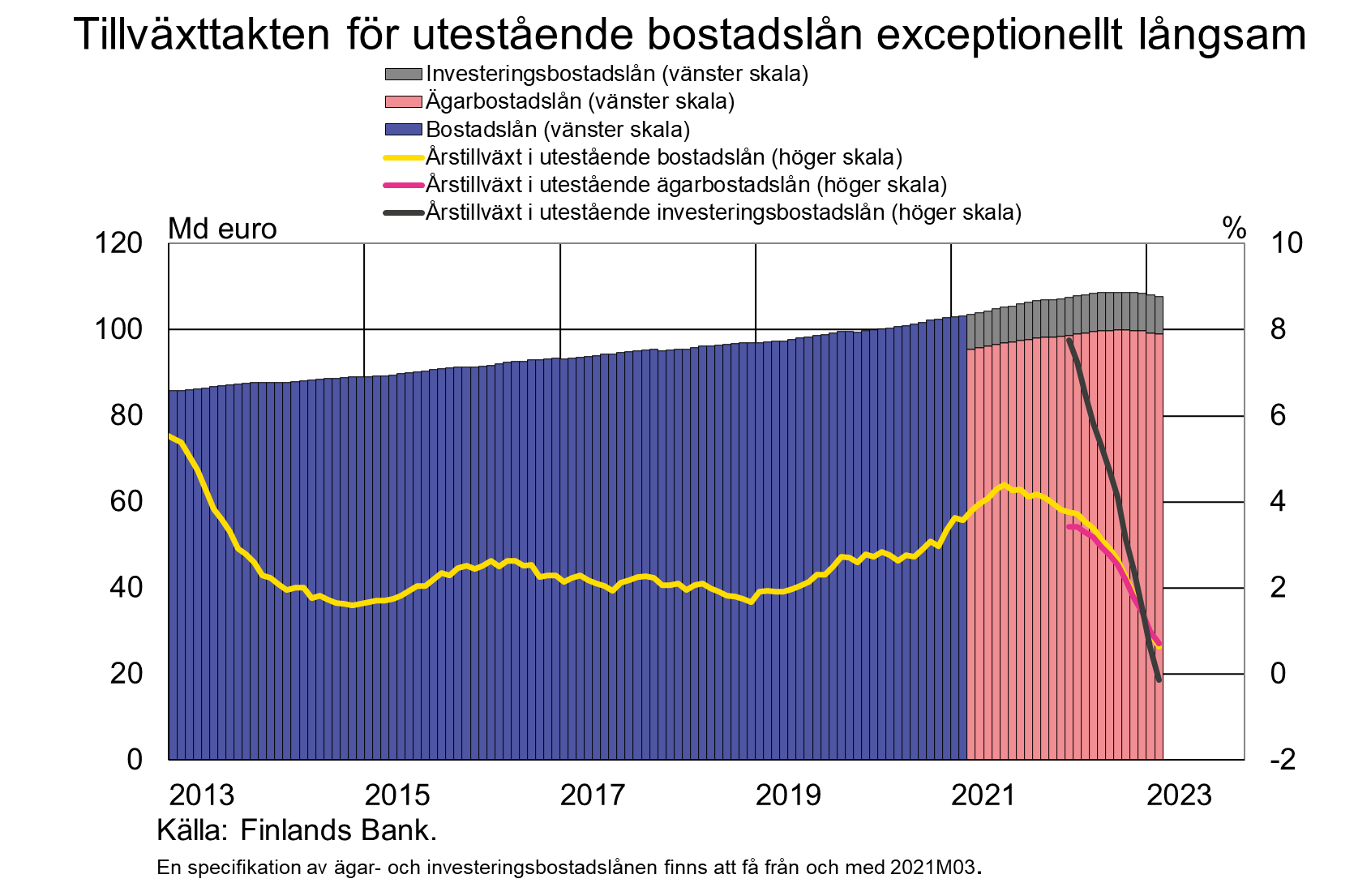

I februari 2023 mattades årstillväxten i hushållens utestående bostadslån[1] (107,9 miljarder euro) av till 0,6 %, när den ännu vid motsvarande tid för ett år sedan var 3,8 %.

I februari 2023 mattades årstillväxten i hushållens utestående bostadslån[1] (107,9 miljarder euro) av till 0,6 %, när den ännu vid motsvarande tid för ett år sedan var 3,8 %. Årstillväxttakten har mattats av på grund av mindre utbetalningar av bostadslån. I februari 2023 minskade det utestående beloppet av investeringsbostadslån (8,7 miljarder euro) med 0,1 % jämfört med ett år tidigare, när det ännu i mars 2022 ökade med nästan 8 %. Också tillväxten (0,7 %) i det utestående beloppet av ägarbostadslån (99,1 miljarder euro) har mattats av betydligt.

Intresset för nya bostadslån var fortsatt lågt i februari. I februari 2023 utbetalades nya bostadslån för 980 miljoner euro. Utbetalningarna av bostadslån har senast varit mindre 2003. Genomsnittsräntan på nya utbetalda bostadslån var 3,80 % i februari 2023. Genomsnittsräntan på nya investeringsbostadslån (4,05 %) var högre än genomsnittsräntan på ägarbostadslån (3,78 %).

I februari 2023 var 95 % av de nya bostadslånen bundna till Euribor. Övriga referensräntor används i liten utsträckning som referensränta för bostadslån. I och med att räntorna gått upp har intresset för den vanligaste referensräntan, 12 månaders Euribor, minskat medan intresset för kortare Euriborräntor har ökat. I februari 2023 var 60 % av de nya bostadslånen bundna till 12 månaders Euribor, 18 % till 6 månaders Euribor och 17 % till 3 månaders Euribor. Genomsnittsräntan på nya bostadslån som bundits till 12 månaders Euribor var 4,10 %, 6 månaders Euribor 3,59 % och 3 månaders Euribor 3,14 %.

Enligt en särskilt enkät till bankerna var 25 % av de utestående bostadslånen[2] skyddade mot stigande räntor med en separat ränteskyddsprodukt. Dessutom var 2,5 % av de utestående bostadslånen[3] lån med fast ränta. Ränteskydden bidrar till att dämpa uppgången i genomsnittsräntan på utestående bostadslån. Vid utgången av februari 2023 var genomsnittsräntan på utestående bostadslån 2,38 %.

Utlåning

Av utlåningen till de finländska hushållen bestod 16,9 miljarder euro av konsumtionskrediter och 18,2 miljarder euro av övriga lån vid utgången av februari 2023.

De finländska företagen lyfte i februari nya lån[4] för 1,4 miljarder euro, varav bostadsbolagslånen utgjorde 390 miljoner euro. Genomsnittsräntan på nya företagslån sjönk från januari och var 4,21 %. Det utestående beloppet av lån som beviljats finländska företag uppgick vid slutet av februari till 104,7 miljarder euro, varav andelen lån till bostadsbolag utgjorde 42,6 miljarder euro.

Inlåning

Inlåningen från hushållen i Finland uppgick totalt till 110,2 miljarder euro vid slutet av februari 2023 och genomsnittsräntan var 0,35 %. I beloppet ingick inlåning över natten för 99,4 miljarder euro och tidsbunden inlåning för 5,2 miljarder euro. De finländska hushållen tecknade i februari nya tidsbundna inlåningsavtal för 970 miljoner euro. Genomsnittsräntan på ny tidsbunden inlåning var i februari 2,20 %.

| Utlåning och inlåning till Finland, preliminär uppgift | |||||

| December, mn euro | Januari, mn euro | Februari, mn euro | Februari, 12 mån förändring1, % | Genomsnitts-ränta, % | |

| Utlåning till hushåll, utestående belopp | 143 629 | 143 245 | 142 831 | 0,8 | 2,95 |

| - varav bostadslån | 108 526 | 108 058 | 107 783 | 0,6 | 2,38 |

| - varav investeringsbostadslån | 8 770 | 8 736 | 8 715 | 2,56 | |

| Utlåning till icke-finansiella företag2, utestående belopp | 104 889 | 104 867 | 104 655 | 5,3 | 3,16 |

| Inlåning från hushåll, utestående belopp | 111 793 | 110 918 | 110 225 | 0,0 | 0,35 |

| Nya utbetalda bostadslån till hushåll | 1 071 | 846 | 979 | 3,80 | |

| - varav investeringsbostadslån | 94 | 77 | 81 | 4,05 | |

* Omfattar utlåning och inlåning i alla valutor till Finland. I Finlands Banks statistikpublikationer till och med januari 2021 och i ECB:s statistikpublikationer presenteras utlåning och inlåning i euro för euroområdet och hushållen omfattar också hushållens icke-vinstsyftande organisationer, varför siffrorna i tabellen avviker från uppgifterna i dessa publikationer.

1 Den procentuella förändringen är beräknad på månatliga stockförändringar som är justerade för omklassificeringar och omvärderingar.

2 Till de icke-finansiella företagen räknas bostadssammanslutningar.

- Inlåning i euro från och utlåning i euro till allmänheten i euroområdet: utestående belopp, 12 månaders förändring och genomsnittsränta

- Utlåning till och inlåning från finländska hushåll i euro

- Nya låneavtal och nya utbetalda hushållslån

- Finlands bidrag till euroområdets penningmängder och deras viktigaste motposter

- Beräknade räntemarginaler på lån från MFI-sektorn

Närmare upplysningar lämnas av

Markus Aaltonen, telefon 09 183 2395, e-post: markus.aaltonen(at)bof.fi,

Ville Tolkki, telefon 09 183 2420, e-post: ville.tolkki(at)bof.fi.

Nästa månadspublicering 3.5.2023 kl. 10.

Statistiksiffror och grafik som utgör underlag för meddelandet kan läsas på https://www.suomenpankki.fi/sv/statistik2/.

[1] En del av bankerna redovisade förändringar i marknadsvärdet på ränteskydd i balansposten enligt ränteskyddsavtalet mellan banken och kunden. När räntorna steg minskade värdeförändringar på ränteskydd som redovisats under utestående bostadslån beloppet av de aktuella bankernas utestående bostadslån. På grund av en ändring i rapporteringen har dessa poster i uppgifterna för december 2022 inte längre rapporterats i balansposten enligt ränteskyddsavtalet. I den senaste publikationen har ändringen i fråga om utestående bostadslån beaktats i rapporteringshistorian från och med 2022M03. Ändringen ökade de utestående bostadslånen i mars–november 2022.

[2] Vid utgången av juni 2022.

[3] Vid utgången av juni 2022.

[4] Exkl. konto- och kortkrediter.