Asuntoyhteisöjen lainakannan kasvu hidastunut

Asuntoyhteisöjen lainakanta oli 43,9 mrd. euroa helmikuun 2024 lopussa. Vuoden 2023 lopussa näistä lainoista oli 22,8 mrd. euroa kotitalouksien maksettavana, mikä vastasi 52:ta % kaikista asuntoyhteisölainoista. Korkojen nousun ja rakentamisen hidastumisen myötä asuntoyhteisöjen lainakannan kasvuvauhti on hidastunut voimakkaasti.

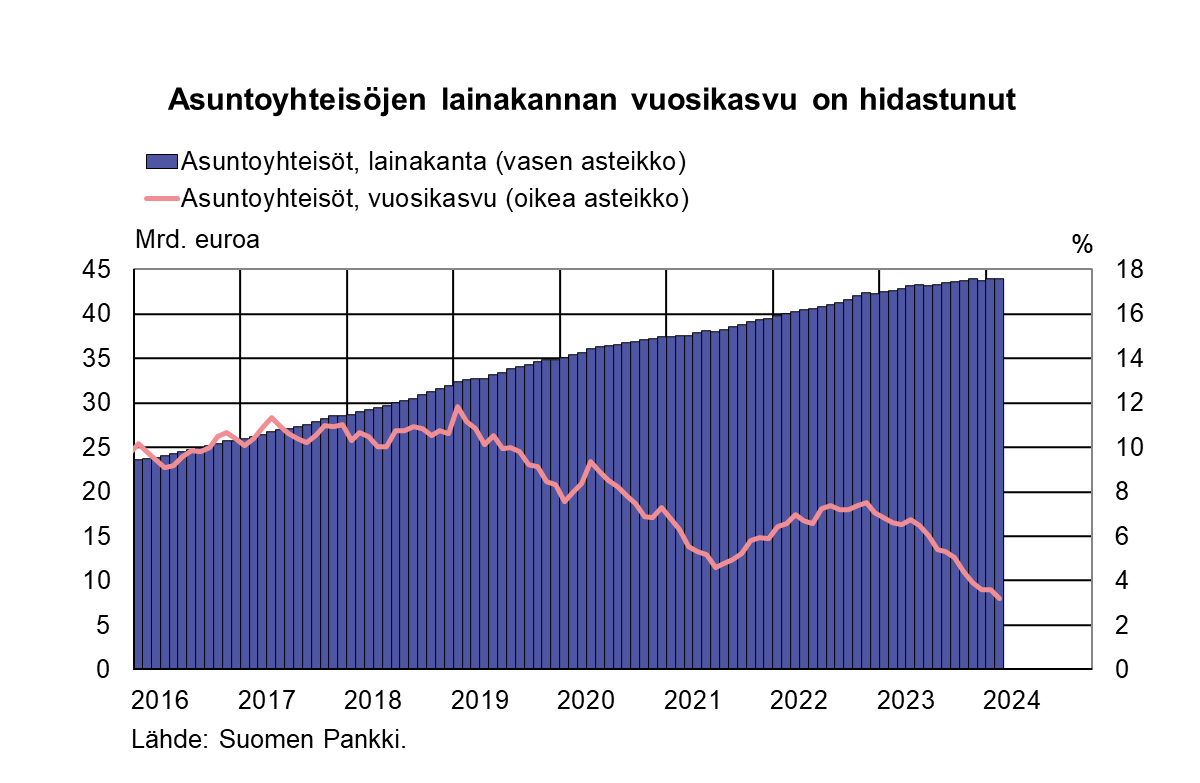

Asuntoyhteisöjen[1] lainakanta oli 43,9 mrd. euroa helmikuun 2024 lopussa. Vuoden 2023 lopussa näistä lainoista oli 22,8 mrd. euroa kotitalouksien maksettavana, mikä vastasi 52:ta % kaikista asuntoyhteisölainoista.[2] Korkojen nousun ja rakentamisen hidastumisen myötä asuntoyhteisöjen lainakannan kasvuvauhti on hidastunut voimakkaasti. Helmikuun lopussa lainakannan vuosikasvuvauhti oli 3,2 %. Vaikka asuntoyhteisölainakannan kasvu on hidastunut selvästi, se kasvaa nopeammin kuin kotitalouslainakanta (−1,0 %) ja yrityslainakanta[3] (0,7 %).

Helmikuussa 2024 asuntoyhteisöt nostivat uusia lainoja[4] 350 milj. euron edestä, mikä on 11,5 % vähemmän kuin vuosi sitten vastaavana aikana. Korkojen noustua asuntoyhteisöt ovat neuvotelleet ahkerasti lainoja uudelleen. Asuntoyhteisöt neuvottelivat lainoja uudelleen viimeksi kuluneiden kahdentoista kuukauden aikana yhteensä 5,6 mrd. euron edestä. Vastaava luku vuoden takaa oli 4,8 mrd. euroa, joten kasvua uudelleen neuvotteluissa asuntoyhteisölainoissa oli 14,9 % vuoden aikana.

Helmikuussa 2024 uusien nostettujen asuntoyhteisölainojen keskikorko oli 4,73 %. Vaikka uusien lainanostojen korko on laskenut vuoden 2023 lopusta, niin se oli yhä vuodentakaista korkeampi (4 %). Helmikuun 2024 lopussa asuntoyhteisöjen lainakannan keskikorko oli 4,51 %; se oli alempi kuin yritysten (pl. asuntoyhteisöt) (4,97 %) tai kotitalouksien (4,63 %) lainakannan korko. Kotitalouksien asuntolainakannan korko (4,08 %) oli alempi kuin asuntoyhteisöjen lainakannan korko.

Lainat

Suomalaiset kotitaloudet nostivat helmikuussa 2024 uusia asuntolainoja 0,9 mrd. euron edestä, mikä on 60 milj. euroa vähemmän kuin vuosi sitten vastaavaan aikaan. Uusista nostetuista asuntolainoista sijoitusasuntolainoja oli 90 milj. euroa. Uusien asuntolainojen keskikorko nousi tammikuusta ja oli 4,37 % helmikuussa. Asuntolainakanta oli helmikuun 2024 lopussa 106,2 mrd. euroa ja asuntolainakannan vuosikasvu −1,4 %. Sijoitusasuntolainoja oli 8,6 mrd. euroa asuntolainakannasta. Suomalaisten kotitalouksien lainoista oli helmikuun lopussa kulutusluottoja 17,8 mrd. euroa ja muita lainoja 17,7 mrd. euroa.

Suomalaiset yritykset[5] nostivat uusia lainoja[6] helmikuussa 1,0 mrd. euron edestä. Uusien nostettujen yrityslainojen keskikorko laski tammikuusta ja oli 5,37 %. Suomalaisille yrityksille myönnettyjen lainojen kanta oli helmikuun lopussa 63,3 mrd. euroa.

Talletukset

Suomalaisten kotitalouksien yhteenlaskettu talletuskanta oli helmikuun 2024 lopussa 108,0 mrd. euroa ja talletusten keskikorko 1,29 %. Talletuskannasta oli yön yli ‑talletuksia 67,6 mrd. euroa ja määräaikaistalletuksia 12,4 mrd. euroa. Uusia määräaikaisia talletussopimuksia suomalaiset kotitaloudet solmivat helmikuussa 1 630 milj. euron edestä. Uusien määräaikaistalletusten keskikorko oli helmikuussa 3,45 %.

| Lainat ja talletukset Suomeen, ennakkotietoja* | |||||

| Joulukuu, milj. euroa | Tammikuu, milj. euroa | Helmikuu, milj. euroa | Helmikuu, 12 kk:n muutos1, % | Keskikorko, % | |

| Lainat kotitalouksille, kanta | 141 418 | 141 807 | 141 631 | -1,0 | 4,63 |

| - niistä asuntolainat | 106 698 | 106 351 | 106 204 | -1,4 | 4,08 |

| - niistä sijoitusasuntolainat | 8 621 | 8 627 | 8 636 | 4,29 | |

| Lainat yrityksille2, kanta | 105 794 | 107 126 | 107 251 | 1,7 | 4,78 |

| Kotitalouksien talletukset, kanta | 108 673 | 108 211 | 107 999 | -2,0 | 1,29 |

| Kotitalouksien uudet nostetut asuntolainat | 1 337 | 810 | 922 | 4,37 | |

| - niistä sijoitusasuntolainat | 85 | 89 | 95 | 4,53 | |

* Sisältää lainat ja talletukset kaikissa valuutoissa Suomeen. Suomen Pankin tammikuun 2021 ja sitä aiemmissa sekä EKP:n tilastojulkaisussa lainat ja talletukset esitetään euromääräisinä euroalueelle ja kotitaloudet sisältävät myös kotitalouksia palvelevat voittoa tavoittelemattomat yhteisöt, minkä vuoksi taulukon luvut poikkeavat näistä julkaisuista.

1 Muutos on laskettu kantojen kuukausimuutoksista, jotka on puhdistettu arvostus- ja luokitusmuutoksista.

2 Yritykset sisältävät myös asuntoyhteisöt.

- Euroalueen yleisön euromääräiset lainat ja talletukset: kanta, 12 kk:n muutos ja keskikorko

- Suomen kotitalouksien lainat ja talletukset

- Uudet lainasopimukset ja uudet nostetut kotitalouslainat

- Euroalueen rahamääriin ja niiden keskeisiin vastaeriin sisältyvät Suomen rahalaitosten erät

- Rahalaitosten laskennalliset korkomarginaalit

Lisätietoja antavat

Ville Tolkki, puh. 09 183 2420, sähköposti: ville.tolkki(at)bof.fi,

Antti Hirvonen, puh. 09 183 2121, sähköposti: antti.hirvonen(at)bof.fi.

Seuraava raha- ja pankkitilastotied1ote julkaistaan 29.4.2024 klo 10.

[1] Asuntoyhteisöihin luetaan kaikki yhteisömuotoisen asumisen yksiköt, kuten muut julkiset asuntoyhteisöt. Taloyhtiöiden (yksityiset kotimaiset asunto-osakeyhtiöt) lainat kattavat noin 57 % asuntoyhteisöjen lainakannasta. Loppuosa koostuu pääasiassa muiden julkisten asuntoyhteisöjen ja muiden yksityisten kotimaisten asuntoyhteisöjen lainoista. Muut asuntoyhteisöt (kuin asunto-osakeyhtiöt) sisältävät muun muassa yksityisiä vuokra-asuntokonserneja, kiinteistöyhtymiä, julkisia, pääasiassa kunnallisia vuokra-asuntoyhtiöitä ja Asumisen rahoitus- ja kehittämiskeskuksen (ARAn) yleishyödyllisiksi nimeämiä yhteisöjä, kuten asuntovuokraajia. Sektoriluokituksesta vastaa Tilastokeskus.

[2] Tieto taloyhtiölainoista on saatu Tilastokeskuksen 28.3.2024 julkaisemasta Kansantalouden rahoitustilinpidosta

[3] Pl. asuntoyhteisöt.

[4] Pl. tili- ja korttiluotot.

[5] Pl. asuntoyhteisöt

[6] Pl. tili- ja korttiluotot.