Rakennusalan hoitamattomien lainojen kasvu jatkunut

Joulukuun 2023 lopussa suomalaisten rakentamistoimialan yritysten pankkilainojen kannasta 5,6 % (160 milj. euroa) oli hoitamattomia. Hoitamattomien lainojen osuus koko yrityslainakannasta on pysynyt edelleen pienenä. Joulukuun 2023 lopussa pankkien myöntämien yrityslainojen kannasta (62,0 mrd. euroa) hoitamattomia lainoja oli 1,2 mrd. euroa eli 1,9 %.

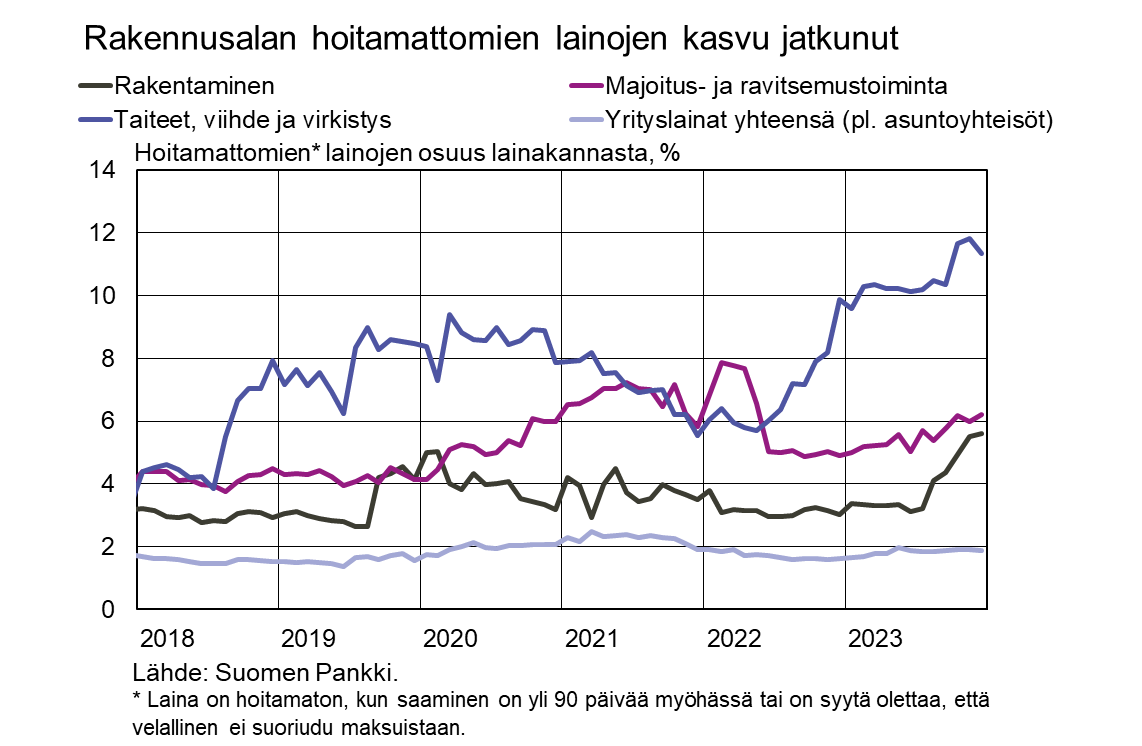

Joulukuun 2023 lopussa suomalaisten rakentamistoimialan yritysten pankkilainojen kannasta 5,6 % (160 milj. euroa) oli hoitamattomia[1], mikä on tilastohistorian korkein[2] lukema. Rakennusalan yritysten hoitamattomien lainojen määrä alkoi kasvaa vuoden 2023 elokuussa, ja kasvu jatkui syksyn ja alkutalven ajan. Heinäkuusta 2023 rakennusalan yritysten hoitamattomien lainojen osuus lainakannasta on kasvanut 2,4 prosenttiyksikköä (euromääräisesti 62 milj. euroa). Vuoden 2023 aikana pankit kirjasivat arvonalennuksia ja luottotappioita nettomääräisesti[3] 100 milj. euron edestä rakennusalan yritysten lainoihin (3,5 % suhteessa joulukuun 2023 lainakantaan). Joulukuun lopussa rakennusalan yritysten pankkilainojen kanta oli kokonaisuudessaan 2,9 mrd. euroa.

Joulukuussa 2023 kaikista toimialoista rakennusalaa korkeampi hoitamattomien lainojen osuus lainakannasta oli ainoastaan taiteet, viihde, ja virkistys -toimialalla (11,3 %) sekä majoitus- ja ravitsemistoimialalla (6,2 %). Nämä toimialat ovat lainakannaltaan selvästi rakennusalaa pienempiä toimialoja. Joulukuun lopussa taiteet, viihde, ja virkistys -toimialan lainakanta oli 471 milj. euroa ja majoitus- ja ravitsemistoimialan 775 milj. euroa. Vuoden 2023 aikana taiteet, viihde, ja virkistys -toimialan lainoihin kirjattujen arvonalentumisten ja luottotappioiden nettomäärä oli 1,2 % suhteessa lainakantaan ja vastaavasti majoitus- ja ravitsemistoimialan 0,9 %.

Hoitamattomien lainojen osuus koko yrityslainakannasta on pysynyt edelleen pienenä. Joulukuun 2023 lopussa pankkien myöntämien yrityslainojen kannasta[4] (62,0 mrd. euroa) hoitamattomia lainoja oli 1,2 mrd. euroa eli 1,9 %. Kokonaisuudessaan yritysten vähäistä hoitamattomien lainojen määrää selittävät lainakannaltaan suuret toimialat[5], joilla hoitamattomien lainojen osuus lainakannasta on pysynyt alle 2 prosentissa. Vuoden 2023 aikana koko yrityslainakantaan kirjattiin arvonalentumisia nettomääräisesti 312 milj. euron edestä eli 0,5 % suhteessa lainakantaan.

Lainat

Suomalaiset kotitaloudet nostivat joulukuussa 2023 uusia asuntolainoja 1,3 mrd. euron edestä, mikä on 270 milj. euroa enemmän kuin vuosi sitten vastaavaan aikaan. Uusista nostetuista asuntolainoista sijoitusasuntolainoja oli 85 milj. euroa. Uusien asuntolainojen keskikorko laski marraskuusta ja oli 4,42 % joulukuussa. Asuntolainakanta oli joulukuun 2023 lopussa 106,7 mrd. euroa ja asuntolainakannan vuosikasvu −1,6 %. Sijoitusasuntolainoja oli 8,6 mrd. euroa asuntolainakannasta. Suomalaisten kotitalouksien lainoista oli joulukuun lopussa kulutusluottoja 17,3 mrd. euroa ja muita lainoja 17,5 mrd. euroa.

Suomalaiset yritykset nostivat uusia lainoja joulukuussa 2,7 mrd. euron edestä, ja niistä asuntoyhteisölainoja oli 540 milj. euroa. Uusien nostettujen yrityslainojen keskikorko laski marraskuusta ja oli 5,36 %. Suomalaisille asuntoyhteisöille myönnettyjen lainojen kanta oli joulukuun lopussa 43,8 mrd. euroa.

Talletukset

Suomalaisten kotitalouksien yhteenlaskettu talletuskanta oli joulukuun 2023 lopussa 108,7 mrd. euroa ja talletusten keskikorko 1,18 %. Talletuskannasta oli yön yli ‑talletuksia 70,6 mrd. euroa ja määräaikaistalletuksia 10,9 mrd. euroa. Uusia määräaikaisia talletussopimuksia suomalaiset kotitaloudet solmivat joulukuussa 1,3 mrd. euron edestä. Uusien määräaikaistalletusten keskikorko oli joulukuussa 3,42 %.

| Lainat ja talletukset Suomeen, ennakkotietoja* | |||||

| Lokakuu, milj. euroa | Marraskuu, milj. euroa | Joulukuu, milj. euroa | Joulukuu, 12 kk:n muutos1, % | Keskikorko, % | |

| Lainat kotitalouksille, kanta | 141 257 | 141 151 | 141 418 | -1,3 | 4,63 |

| - niistä asuntolainat | 106 535 | 106 524 | 106 698 | -1,6 | 4,08 |

| - niistä sijoitusasuntolainat | 8 641 | 8 638 | 8 621 | 4,28 | |

| Lainat yrityksille2, kanta | 105 873 | 106 306 | 105 794 | 1,2 | 4,77 |

| Kotitalouksien talletukset, kanta | 108 351 | 107 987 | 108 673 | -2,8 | 1,18 |

| Kotitalouksien uudet nostetut asuntolainat | 1 128 | 1 237 | 1 337 | 4,42 | |

| - niistä sijoitusasuntolainat | 100 | 95 | 85 | 4,62 | |

* Sisältää lainat ja talletukset kaikissa valuutoissa Suomeen. Suomen Pankin tammikuun 2021 ja sitä aiemmissa sekä EKP:n tilastojulkaisussa lainat ja talletukset esitetään euromääräisinä euroalueelle ja kotitaloudet sisältävät myös kotitalouksia palvelevat voittoa tavoittelemattomat yhteisöt, minkä vuoksi taulukon luvut poikkeavat näistä julkaisuista.

1 Muutos on laskettu kantojen kuukausimuutoksista, jotka on puhdistettu arvostus- ja luokitusmuutoksista.

2 Yritykset sisältävät myös asuntoyhteisöt.

- Euroalueen yleisön euromääräiset lainat ja talletukset: kanta, 12 kk:n muutos ja keskikorko

- Suomen kotitalouksien lainat ja talletukset

- Uudet lainasopimukset ja uudet nostetut kotitalouslainat

- Euroalueen rahamääriin ja niiden keskeisiin vastaeriin sisältyvät Suomen rahalaitosten erät

- Rahalaitosten laskennalliset korkomarginaalit

Lisätietoja antavat

Antti Hirvonen, puh. 09 183 2121, sähköposti: antti.hirvonen(at)bof.fi,

Usva Topo, puh. 09 183 2056, sähköposti: usva.topo(at)bof.fi.

Seuraava raha- ja pankkitilastotiedote julkaistaan 28.2.2024 klo 10.

Tiedotteen pohjana olevat tilastoluvut ja ‑grafiikka ovat luettavissa myös Suomen Pankin verkkosivuilla osoitteessa https://www.suomenpankki.fi/fi/tilastot2/.

[1] Laina on hoitamaton, kun saaminen on yli 90 päivää myöhässä tai on syytä olettaa, että velallinen ei suoriudu maksuistaan.

[2] Tietoja on kerätty kesäkuusta 2010 alkaen.

[3] Sisältää myös lainoihin kirjatut arvon palautumiset, jotka pienentävät kirjattujen arvonalennusten ja luottotappioiden määrää. Lainoihin kirjataan arvonalennuksia odotettujen luottotappioiden mallien perusteella. Odotettu luottotappio on pankin arvio lainan määrästä, joka asiakkaalta jää maksamatta. Kirjatut arvonalennukset ja luottotappiot pienentävät lainakantaan sisältyvien ongelmalainojen määrää.

[4] Pl. asuntoyhteisöt.

[5] Kiinteistöalan toiminta – sähkö-, kaasu- ja lämpöhuolto, jäähdytysliiketoiminta – tukku- ja vähittäiskauppa; moottoriajoneuvojen ja moottoripyörien korjaus.