Sähköiset maksutavat

Talouden digitalisoituminen ja reaaliaikaistuminen ohjaavat myös maksamisen kehitystä. Maksusovellusten kirjo on laajentunut merkittävästi viime vuosina. Myös uusissa maksamisen innovaatioissa itse maksaminen perustuu pitkälti perinteisten sähköisten maksuinstrumenttien käyttöön. Sähköisistä maksuinstrumenteista tilisiirtoihin ja korttimaksamiseen perustuvia maksutapoja käytetään Suomessa eniten. Eri maksuinstrumenttien käyttöä voi seurata maksuliiketilastoista.

Maksuinstrumentit

Maksuinstrumentit eroavat toimintaperiaatteiltaan toisistaan ja toimivat pääsääntöisesti joko hyvitys- tai veloitusperusteisesti. Hyvitysperusteisen maksuinstrumentin tapauksessa maksaja käynnistää maksutapahtuman tekemisen itse esim. tekemällä tilisiirron verkkopankkinsa kautta sähkölaskun maksua varten. Veloitusperusteisen maksuinstrumentin tapauksessa maksutapahtuman käynnistää maksun saaja. Esim. korttimaksuissa verkkokauppaan syötetyt kortin tiedot valtuuttavat maksun saajan pankin välittämään veloituspyynnön maksajan pankille.

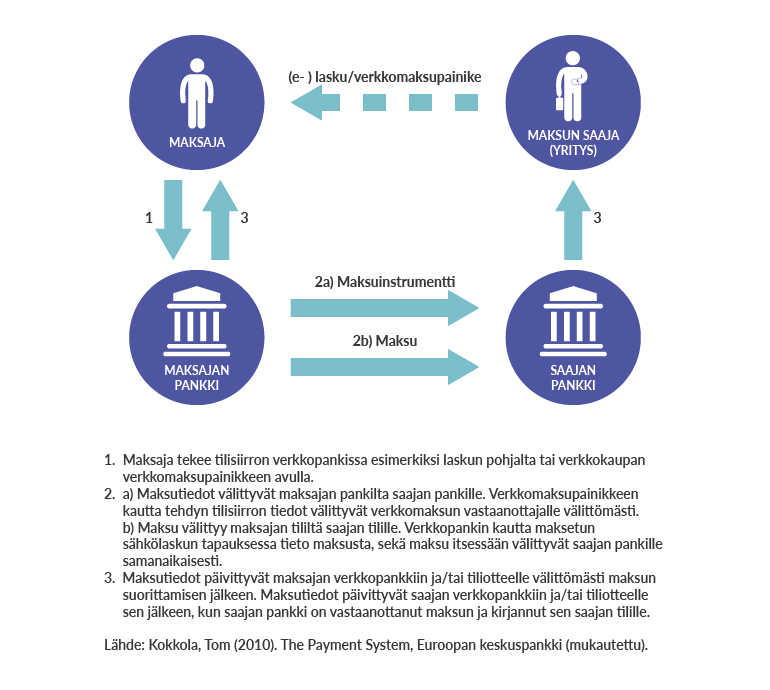

Hyvitysperusteinen maksuinstrumentti, esimerkiksi tilisiirto

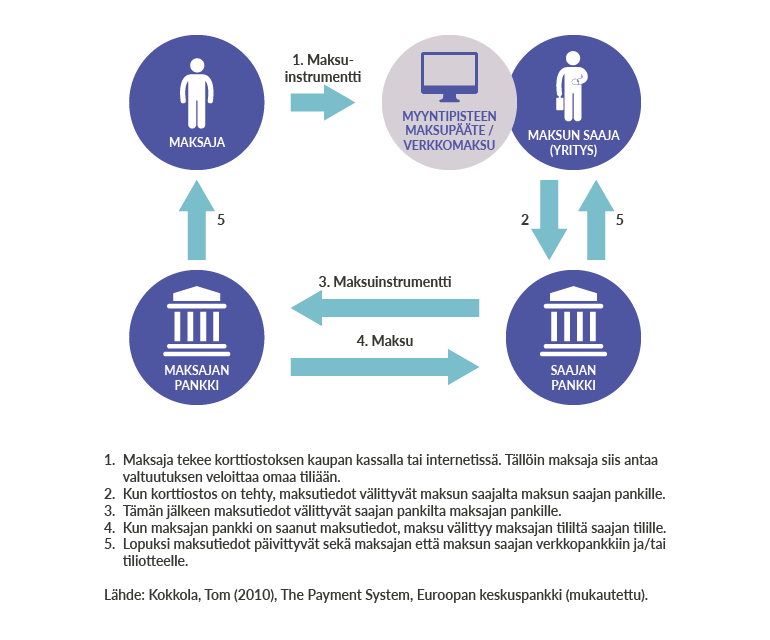

Veloitusperusteinen maksuinstrumentti, esimerkiksi maksukortti

Suomi kuuluu yhtenäiseen euromaksualueeseen (single euro payments area, SEPA). Rajat ylittävien ja kotimaisten maksujen välillä ei SEPA-alueella tehdä eroa, ja näitä maksuja koskevat samat tekniset ja liiketoimintavaatimukset.

Maksutoimeksiannon vastaanottamisen jälkeen pankeilla on useita tapoja välittää maksu maksajan pankilta saajan pankille. Mikäli maksajan ja maksun saajan tilit ovat samassa pankissa, välittyy maksu pankin sisäisenä kirjauksena. Mikäli maksajan ja maksun saajan tilit sijaitsevat eri pankeissa, maksu välittyy joko kirjeenvaihtajapankkiverkoston avulla tai maksujärjestelmien kautta pankista toiseen.

Kirjeenvaihtajapankkitoiminnassa maksaminen tapahtuu useimmiten pankkien kahdenvälisten sopimusten ja järjestelyjen pohjalta pankkien keskinäisten tilien kautta. Tämä on käytäntö euroalueen ulkopuolelle suuntautuvassa maksamisessa. Nykyään valtaosa euroalueen sisäisistä sähköisistä maksuista välittyy pankista toiseen kuitenkin maksujärjestelmien avulla. Niissä lopullinen katteensiirto toteutuu keskuspankkirahassa pankkien keskuspankissa olevien tilien välillä.