Maksaminen

Maksaminen on yhteiskunnan kriittinen toiminto. Maksaminen voi olla toistuvaisluonteista tai päivittäisiin ostopäätöksiin perustuvaa. Suomi on sähköisen maksamisen maa, ja valtaosa toistuvista maksuista ja päivittäismaksuista suoritetaan sähköisesti tilisiirtoina tai korttimaksuina. Myös käteismaksuilla on edelleen roolinsa päivittäismaksamisessa.

Maksaminen on yksinkertaistettuna rahan siirtämistä osapuolelta toiselle ja keskeinen tekijä kaikessa taloudellisessa toiminnassa. Maksamista voidaan tarkastella maksujen luonteen tai maksutavan perustella.

Osa maksuista on toistuvia, kuten palkkojen ja eläkkeiden maksu tai vastikkeiden ja sähkölaskun maksaminen. Näissä toistuvissa maksuissa käytetään tyypillisesti tilisiirtoa maksutapana. Päivittäismaksaminen liittyy ostosten tekemiseen joko kaupan tai palvelupisteen kassalla tai verkkokaupassa.

Yleisin maksutapa päivittäismaksuissa on debit-korttimaksu, mutta myös käteisellä on edelleen roolinsa päivittäismaksamisessa.

Maksaminen on yhteiskunnan perustoiminto, taloudellisen toiminnan verenkierto.

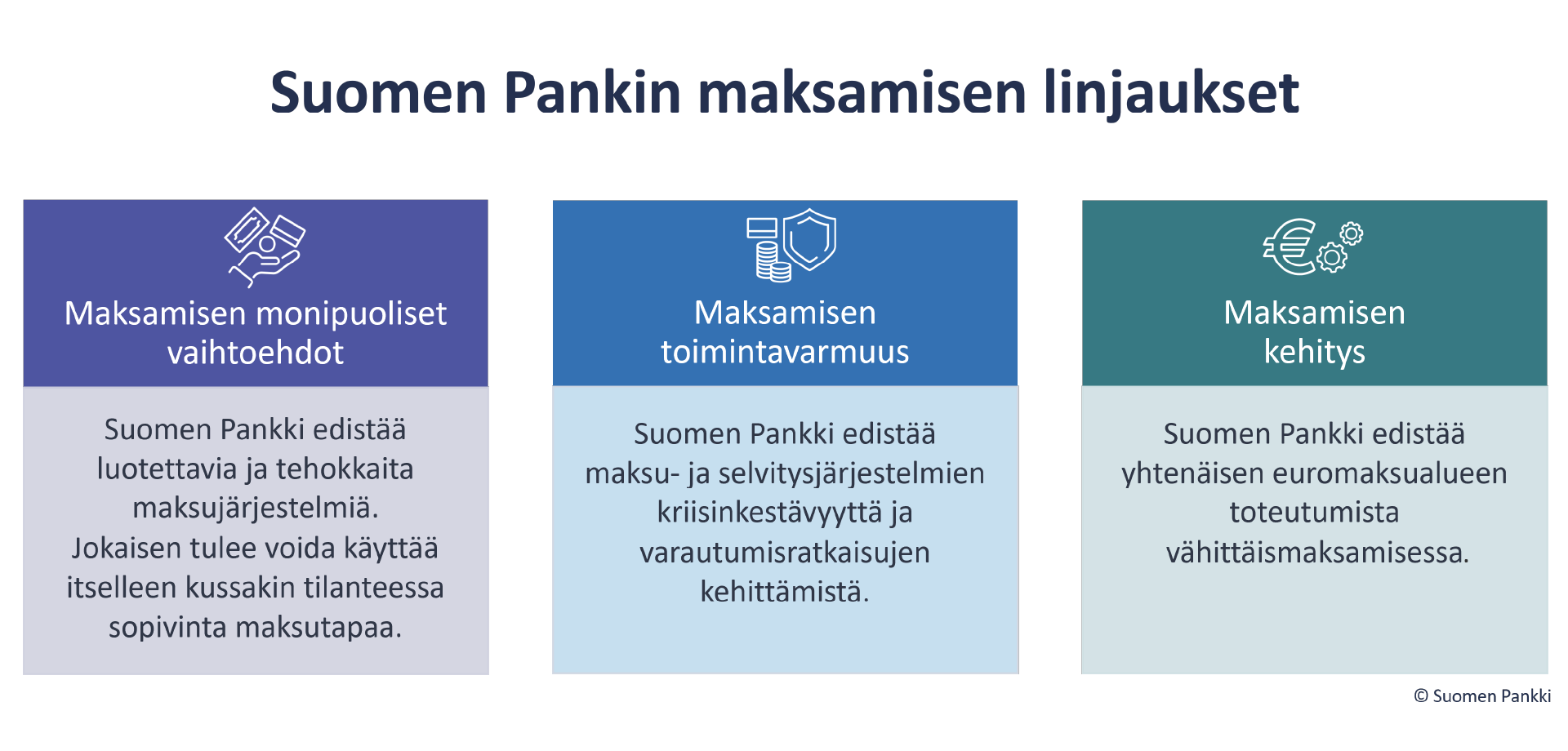

Suomen Pankin maksamisen linjaukset kertovat tiivistetysti ne tehtävät ja tavoitteet, jotka Suomen Pankki on asettanut ohjaamaan maksujärjestelmien arviointia ja kehitystä.

Linjaukset rakentuvat kolmesta pilarista:

- Maksamisen monipuoliset vaihtoehdot

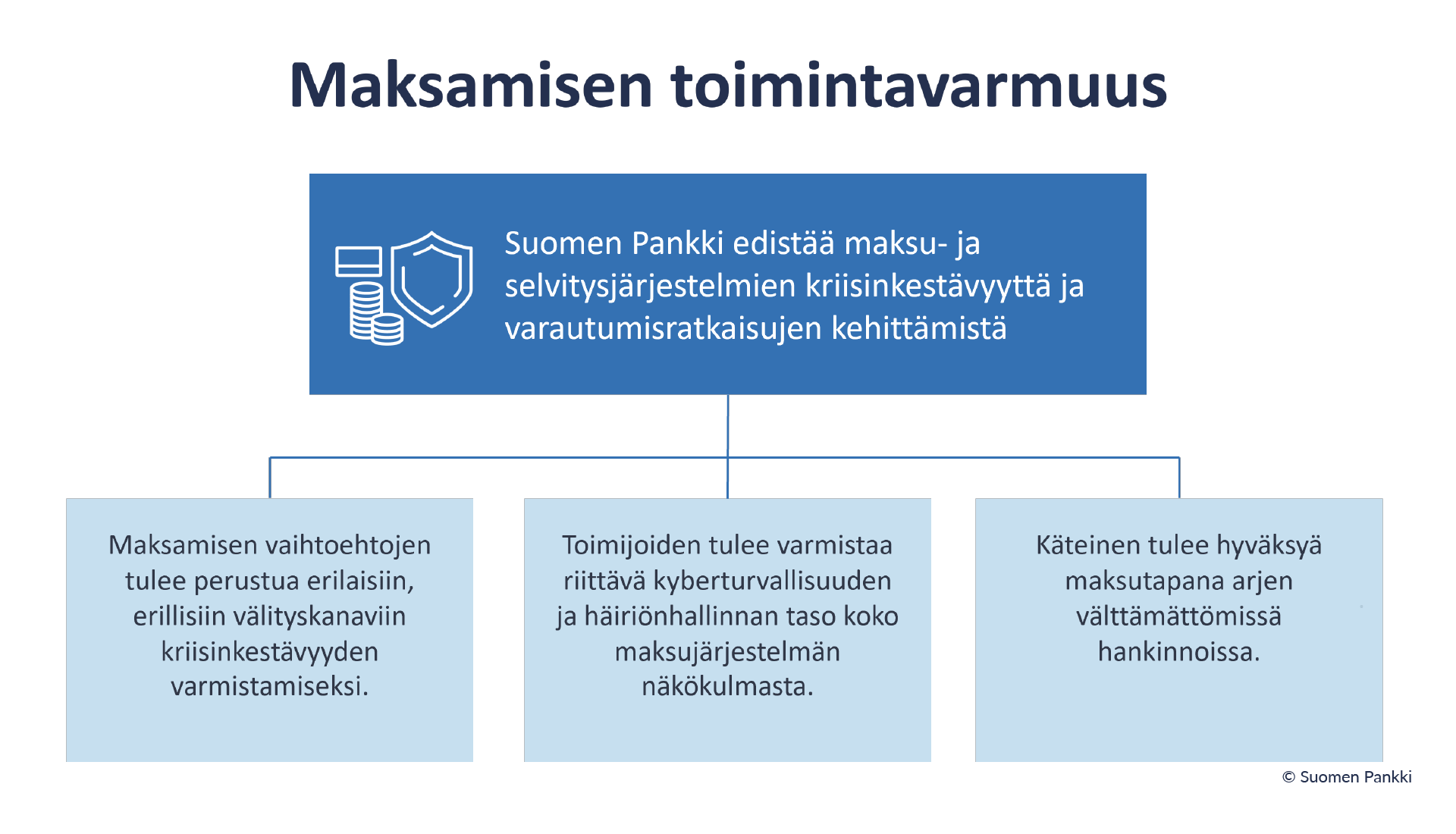

- Maksamisen toimintavarmuus

- Maksamisen kehitys

Maksamisen monipuoliset vaihtoehdot

Tukemalla maksamisen monipuolisia vaihtoehtoja haluamme varmistaa, että eri käyttäjäryhmillä on mahdollisuus valita itselleen erilaisissa käyttötilanteissa sopivin maksutapa. Perusmaksupalveluiden kustannukset on pidettävä kohtuullisina kaikille. Käteinen on edelleen osa hyvin toimivaa maksamista ja kansalaisilla on oltava käytössään riittävät käteispalvelut. Monipuolisilla ja kohtuuhintaisilla maksupalveluilla ja riittävillä käteispalveluilla varmistamme, että kaikkien, niin kuluttajien kuin yrittäjien ja yritysten toimintaedellytykset taataan osana yhteiskuntaa. Monipuoliset maksamisen tavat edistävät myös varautumista ja toimintakykyä maksujärjestelmien häiriötilanteissa.

Maksamisen toimintavarmuus

Suomen Pankki työskentelee aktiivisesti maksamisen kriisinkestävyyden varmistamiseksi. Olemme mukana rahoitusmarkkinaviranomaisten varautumisyhteistyössä sekä huoltovarmuusorganisaatiossa. Maksamisen kriisinkestävyys edellyttää, että myös maksujen välitysmekanismeissa on aitoja vaihtoehtoja. Samoin toimijoiden kyberturvallisuuden ja häiriöhallinnan on ulotuttava koko maksujärjestelmän tasolle. Näin voidaan estää ongelmien leviäminen yhdeltä toimijalta toiselle. Käteinen toimii viimekädessä myös ilman sähköisiä järjestelmiä. Siksi käteismaksut tulee aina hyväksyä ainakin kansalaisten arjen kannalta välttämättömissä hankinnoissa.

Maksamisen kehitys

Suomi on vahvasti integroitunut Eurooppaan, eurosetelistön ja myös maksamista koskevan lainsäädännön sekä perusmaksupalveluiden välityksen myötä. On loogista, että maksamisen kehityksessä sitoudutaan noudattamaan eurooppalaisia standardeja yhteensopivuuden ja kilpailullisuuden varmistamiseksi. Samalla huolehdimme tehokkaiden ja turvallisten maksupalveluiden syntymisestä osana suurempaa markkinaa. Erityistä huomiota on kiinnitettävä siihen, miten maksutavat voivat ehkäistä maksuhuijauksia ja tukea kuluttajan oman talouden hallintaa.

Suomen Pankin toiminta ja kannanotot edistävät linjausten tavoitteiden toteutumista. Julkaisemalla linjaukset lisäämme keskuspankin ennakoitavuutta ja johdonmukaisuutta.