I november utbetalades mer bostadslån än vid motsvarande tidpunkt i fjol

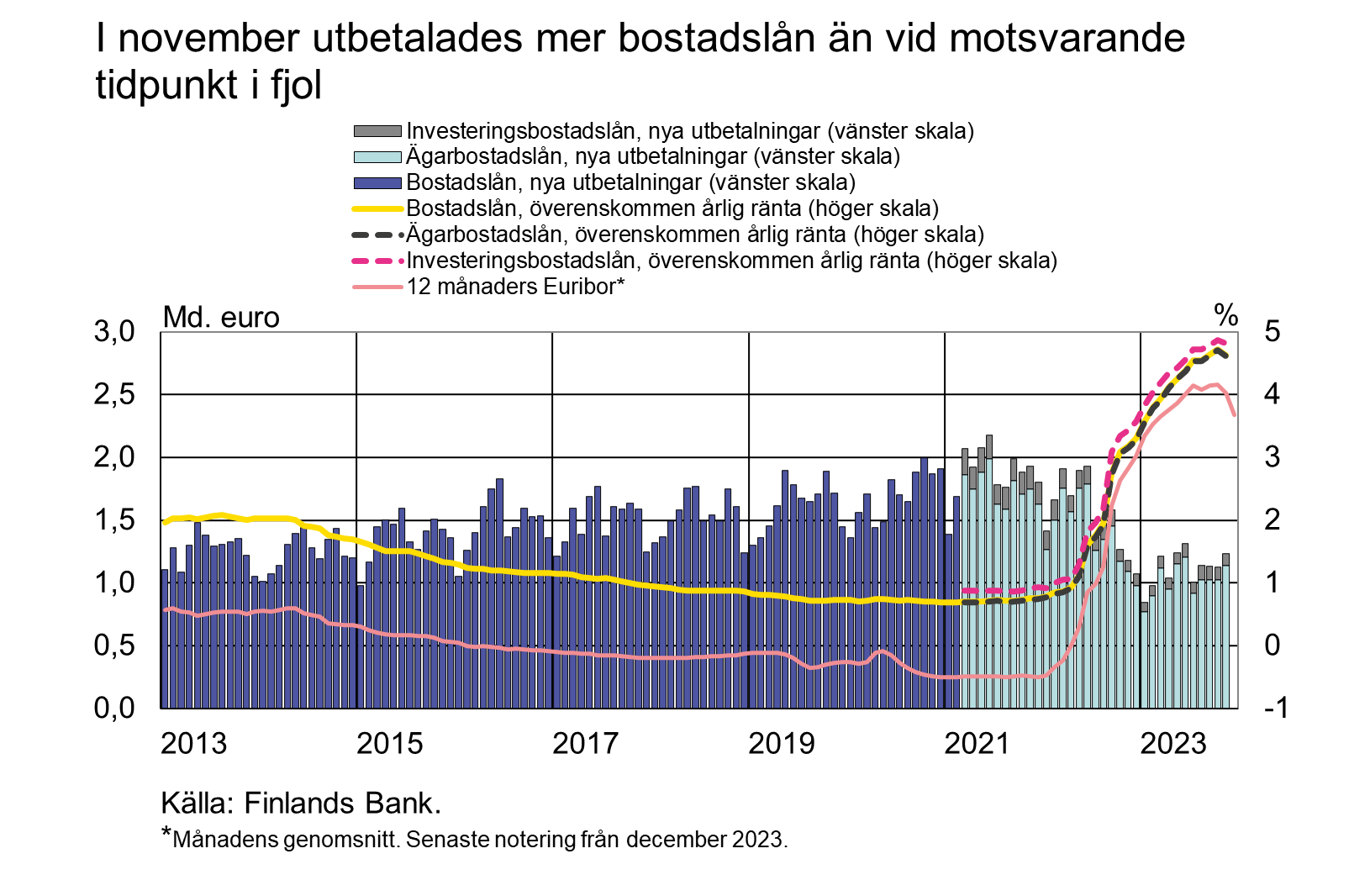

I november 2023 utbetalades nya bostadslån för 1,2 miljarder euro, vilket är 5 % mer än vid motsvarande tid för ett år sedan. Genomsnittsräntan på nya bostadslån sjönk från oktober och var 4,63 % i november 2023.

I november 2023 utbetalades nya bostadslån för 1,2 miljarder euro, vilket är 5 % mer än vid motsvarande tid för ett år sedan. Trots en liten återhämtning utbetalades mindre nya bostadslån än normalt i november 2023. I genomsnitt har nya bostadslån betalats ut för 1,5 miljarder euro i november. Utbetalningarna av bostadslån är typiskt minst i december–februari.

Till återhämtningen i utbetalningarna av bostadslån kan eventuellt ha bidragit ändringarna i överlåtelseskatten[1]. Den vanligaste referensräntan på bostadslån, dvs. 12 månaders Euribor, sjönk något i november och fortsatte att sjunka i december. Nedgången har också för sin del kunnat pigga upp bolånemarknaden. Vid utgången av december 2023 var 12 månaders Euribor 3,51 %.

Genomsnittsräntan på nya bostadslån sjönk från oktober och var 4,63 % i november 2023. I november bands 90 % av de nya bostadslånen till Euribor, när andelen vid motsvarande tidpunkt för ett år sedan var 97 %. Andelen nya bostadslån som bundits till bankernas egna referensräntor (primräntor) har under det senaste året ökat och var 7 % i november. I november var genomsnittsräntan på nya Euriborbundna bostadslån 4,68 % och på bostadslån som bundits till bankernas egna referensräntor 4,14 %.

Efter att räntorna stigit har 12 månaders Euribor använts som referensränta för bostadslån mindre än tidigare och kortare Euriborräntor har använts mer än tidigare. I november 2023 var 46 % av de nya bostadslånen bundna till 12 månaders Euribor, 12 % till 6 månaders Euribor och 32 % till 3 månaders Euribor. Under de rådande låga räntorna de senaste åren var andelen nya bostadslån som bundits till 12 månaders Euribor typiskt 80–90 %.

Genomsnittsräntan på hushållens utestående bostadslån översteg 4 % i november 2023. Trots att räntorna stigit snabbt har andelen oreglerade[2] bostadslån inte ökat nämnvärt. I november var andelen oreglerade bostadslån 1,6 % av de utestående bostadslånen.

Utlåning

De finländska hushållen lyfte i november 2023 nya bostadslån för 1,2 miljarder euro, vilket är 60 miljoner euro mer än vid motsvarande tid för ett år sedan. Av de nya utbetalda bostadslånen stod investeringsbostadslånen för 95 miljoner euro. Genomsnittsräntan på nya bostadslån sjönk från oktober och var 4,63 % i november. Det utestående beloppet av bostadslån uppgick vid slutet av november 2023 till 106,5 miljarder euro och årsökningen var –1,8 %. Investeringsbostadslånens andel av de utestående bostadslånen var 8,6 miljarder euro. Av utlåningen till de finländska hushållen bestod 17,1 miljarder euro av konsumtionskrediter och 17,6 miljarder euro av övriga lån vid utgången av november 2023.

De finländska företagen lyfte i november nya lån[3] för 1,8 miljarder euro, och av dem utgjorde bostadsbolagslånen 370 miljoner euro. Genomsnittsräntan på nya utbetalda företagslån steg från oktober och var 6,08 % i november. Det utestående beloppet av lån som beviljats finländska företag uppgick vid slutet av november till 106,3 miljarder euro, varav andelen lån till bostadsbolag utgjorde 43,9 miljarder euro.

Inlåning

Inlåningen från hushållen i Finland uppgick totalt till 108,0 miljarder euro vid slutet av november 2023 och genomsnittsräntan var 1,13 %. I beloppet ingick inlåning över natten för 70,7 miljarder euro och tidsbunden inlåning för 10,3 miljarder euro. De finländska hushållen tecknade i november nya tidsbundna inlåningsavtal för 1,3 miljarder euro. Genomsnittsräntan på ny tidsbunden inlåning var i november 3,45 %.

| Utlåning och inlåning till Finland, preliminär uppgift* | |||||

| September, mn euro | Oktober, mn euro | November, mn euro | November, 12 mån förändring1, % | Genomsnitts-ränta, % | |

| Utlåning till hushåll, utestående belopp | 141 596 | 141 257 | 141 151 | -1,5 | 4,57 |

| - varav bostadslån | 106 719 | 106 535 | 106 524 | -1,8 | 4,04 |

| - varav investeringsbostadslån | 8 650 | 8 641 | 8 638 | 4,24 | |

| Utlåning till icke-finansiella företag2, utestående belopp | 106 100 | 105 873 | 106 306 | 0,1 | 4,73 |

| Inlåning från hushåll, utestående belopp | 110 110 | 108 351 | 107 987 | -3,6 | 1,13 |

| Nya utbetalda bostadslån till hushåll | 1 131 | 1 128 | 1 237 | 4,63 | |

| - varav investeringsbostadslån | 101 | 100 | 95 | 4,82 | |

* Omfattar utlåning och inlåning i alla valutor till Finland. I Finlands Banks statistikpublikationer till och med januari 2021 och i ECB:s statistikpublikationer presenteras utlåning och inlåning i euro för euroområdet och hushållen omfattar också hushållens icke-vinstsyftande organisationer, varför siffrorna i tabellen avviker från uppgifterna i dessa publikationer.

1 Den procentuella förändringen är beräknad på månatliga stockförändringar som är justerade för omklassificeringar och omvärderingar.

2 Till de icke-finansiella företagen räknas bostadssammanslutningar.

- Inlåning i euro från och utlåning i euro till allmänheten i euroområdet: utestående belopp, 12 månaders förändring och genomsnittsränta

- Utlåning till och inlåning från finländska hushåll i euro

- Nya låneavtal och nya utbetalda hushållslån

- Finlands bidrag till euroområdets penningmängder och deras viktigaste motposter

- Beräknade räntemarginaler på lån från MFI-sektorn

Närmare upplysningar lämnas av

Markus Aaltonen, telefon 09 183 2395, e-post: markus.aaltonen(at)bof.fi,

Antti Hirvonen, telefon 09 183 2121, e-post: antti.hirvonen(at)bof.fi.

Nästa månadspublicering 31.1.2024 kl. 10.

Statistiksiffror och grafik som utgör underlag för meddelandet kan läsas på https://www.suomenpankki.fi/sv/statistik2/.

[1] Överlåtelseskatten sänktes och skattefriheten för första bostad avskaffades från början av 2024. Lagen trädde i kraft vid årsskiftet, men de nya skattesatserna tillämpas retroaktivt på överlåtelser från och med den dag då regeringens proposition lämnats till riksdagen, den 12 oktober 2023 (https://valtioneuvosto.fi/-/10623/varainsiirtovero?languageId=sv_SE).

[2] Ett lån betraktas som oreglerat när det har förfallit för mer än 90 dagar sedan eller det finns anledning att anta

att gäldenären inte kommer att fullgöra sin betalning.

[3] Exkl. konto- och kortkrediter.