Den tidsbundna inlåningen sjönk under 10 miljarder euro

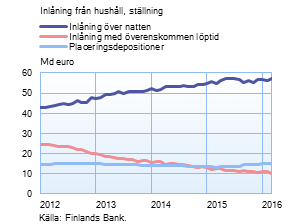

Hushållens intresse för tidsbunden inlåning har redan länge varit svagt. I mars 2016 krympte den tidsbundna inlåningen under 10 miljarder euro, vilket är det minsta beloppet på nästan 16 år. Intresset för tidsbunden inlåning har minskat i och med att räntan på inlåningen sjunkit. På hushållens nya tidsbundna inlåning betalades en ränta på i genomsnitt 0,7 %, då räntan på nya inlåningsavtal ännu för ett år sedan låg något över 1 %. En del av den tidsbundna inlåningen är s.k. strukturerad inlåning, där en del av den totalränta som betalas på inlåningen har bundits till värdet av en extern mätare, exempelvis aktiernas kursutveckling. Efterfrågan på denna form av inlåning har också avtagit och dess andel av den tidsbundna inlåningen har krympt så att den nu är nästan marginell. Samtidigt som populariteten för tidsbunden inlåning har minskat, har volymen av hushållens inlåning med uppsägningstid och inlåning över natten ökat. Under de senaste 12 månaderna har inlåningen över natten ökat med 3,2 miljarder euro och inlåningen med uppsägningstid med 0,8 miljarder euro. Inlåningen med uppsägningstid som består av olika slags sparkonton uppgick vid utgången av mars 2016 till 14,9 miljarder euro, vilket är den största volymen på över tre år. |

|

| ||||||||||||||||||||||||||||||||||||

Inlåning Inlåningen från hushåll uppgick i slutet av mars till totalt 81,9 miljarder euro och genomsnittsräntan var 0,26 %. I beloppet ingick inlåning över natten för 57,1 miljarder euro och tidsbunden inlåning för 10,0 miljarder euro. Hushållen ingick i mars nya tidsbundna inlåningsavtal för 0,6 miljarder euro.

| ||||||||||||||||||||||||||||||||||||

Centrala uppgifter om finländska monetära finansinstituts in- och utlåning, preliminär uppgift

1 Den procentuella förändringen är beräknad på månatliga stockförändringar som är justerade för omklassificeringar och omvärderingar. | ||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||

Upplysningar: |